「今後のお小遣いはゼロだからね」と出産日に言われました。計画性抜群の妻をもって幸せですね。新米パパたまいちです。

子どもが生まれてから「夫の小遣い多くない?」「家計がカツカツなんだけど…」と悩んでいるママって多いと思うんです。

「夫のお小遣いは手取りの1割が目安」「平均は3万円前後」みたいな記事って出てきますけど、そもそも家庭の状況は人それぞれですから、そのまま当てはめることも難しいですよね。

この記事では、夫のお小遣いの平均、お小遣い額の決め方、我が家のお小遣い0円生活などをパパ目線で紹介していきます。

「夫の小遣いを減らしてやる!」というよりは、「家族みんなが納得できるお小遣いの額を考える」というスタンスで読んでもらえたら、パパ側の立場的にも嬉しいです。笑

【この記事でわかること】

・子育て世帯パパのお小遣い「ざっくり平均」がわかる

・ご家庭ごとの「適正額」を考える方法がわかる

・我が家(夫婦ともにお小遣いほぼ0円)のリアルな例が知れる

夫のお小遣い多い?子育て中の平均値と内容

夫のお小遣いの内容はご家庭それぞれ

夫のお小遣いが高いんじゃないか…、ふつうはいくらなんだろう?と思って平均値を知りたくなる気持ちはわかりますが、まず「夫のお小遣い」と一概にいっても、その内容の考え方もご家庭によって全然違うんです。

例えば、

- スマホ代

- 電車代

- 美容院代

- 昼食代

- たばこ代

- 飲み会代

などなど。お小遣いに含めるか意見が分かれそうなこの部分。これらがお小遣いに含まれるかで最低限必要な夫のお小遣いの額はガラッと変わってくることでしょう。

なので夫のお小遣いの金額を決める前に、「ここまでは家計でいいね」「ここから先は完全なお小遣いだね」という風な線引きを、夫婦でざっくり話し合っておいて、最低限必要なお小遣いの額を考えておくと良いですね。

子育て世代パパのお小遣い平均の目安

じゃぁ、実際に子育て世代のパパたちは、平均的にお小遣いをいくらもらっているのか?

いろいろな調査がありますが、子育て世帯に絞ったものだと、パパのお小遣い平均は1万7千円、一位は2~3万円とのこと。

パパのお小遣い金額は「2万円~3万円(21%)」が全体の2割を占め、次いで「1万円〜2万円」が2割弱となり、約1割は「1,000円〜1万円(10%)」であることが調査より判明しました。

引用元「株式会社カラダノート パパ・ママのお小遣い事情を調査」(2022年)

また「SBI新生銀行の2024年会社員のお小遣い調査」によると、男性会社員のお小遣い平均は約3万9千円とのこと。

こうやってみると子育て世帯の夫の小遣い平均は大体1~4万円の範囲に収まる家庭が多い印象ですね。

「うちの夫多すぎじゃん…」なのか「お小遣い全然渡してなかったわ笑」なのか分かれることでしょうが、最近の物価高でも必要な金額はかなり変わっていると思います。

やっぱり平均値だけ見ても、なかなかこれが一番良い金額じゃん!とは決めづらいですね。

子育て家計から逆算する「夫のお小遣い」の決め方

お小遣いの内容もそれぞれ…、お小遣いの額にもかなり差がある…、これじゃ参考にならないじゃん!となると思うので、ここからは「夫のお小遣いの金額を決める考え方」を紹介していきます。

夫のお小遣いの金額を決める上で、家族みんなが納得できるためには、

- 今の家計を見える化する

- 将来に向けて貯金したい額を決める

- 余った金額の中でお小遣いを考える

を絶対にやらなければいけません。というかこれをやらずに「欲しいと言われた額」や「これぐらいならふつうかな?」で決めるから、段々と苦しくなっていくんですね。

今の家計をざっくり見える化する

やることはシンプルです。毎月の収入と支出をしっかりと把握するだけ。

まずは、毎月の夫婦の手取り収入の合計をざっくり計算しておきます。

その上で

- 住居費(家賃・住宅ローン)

- 光熱費・水道代

- 通信費(スマホ・ネット)

- 保険

- 車関連費

といった固定費と、

- 食費

- 日用品

- 育児費

(オムツ、ミルク、ベビー用品、保育料など) - 医療費

- その他(家族での交際費など)

といった変動費を、ざっと書き出してみます。

毎月少しずつ差はあると思うので、大体でOKです。「大体毎月これ位かかっているよね」がわかれば十分です。(お小遣いで対応するものは含めず計算してください)

次は、毎月の収入から支出を差し引いて、余る金額を出してみましょう。

例として、毎月の手取り収入が30万円、支出が20万円のご家庭だとします。

この場合、30万-20万=10万

となり、毎月10万円が「余るお金」です。

実際はもっと細かい数値になると思いますが。笑

毎月いくら貯めたいかを先に決める

続いては、余る金額の中から毎月最低いくらは貯金しておきたいのかを決めておきます。

- 教育費の貯金(大学費用や仕送りなど)

- 車を買う、家を買うなどにかかるお金

- いざという時の生活防衛資金

- 子どものイベントへの出費(結婚式や出産祝いなど)

- 老後資金の積み立て

などなど。何の為にいくら貯金しておきたいか、優先順位は人によって違うでしょうが、うちは一生貯金ゼロでOK!なんて人はまずいないことでしょう。

自分の家庭では、いつ、どんなお金が、いくらくらいかかるのかは、ざっくりでいいので考えておくと良いですね。

例えば、毎月5万円貯金すれば、1年で60万円・5年で300万・10年で600万円・20年で1200万円です。

「うちは最低毎月5万円貯金できれば良い」「最低〇万円は貯金に回さないと足りないね」といった風に貯金する金額を決めていきましょう。

ちなみに我が家は30代夫婦ですが、僕が去年ガンになったこともあり「家は買わない・老後資金は40代になってから考える・生活防衛資金は6ヶ月分・教育費は大学費用までで仕送りなし」と考えて設定しています。

本当にご家庭それぞれの正解があると思うので、お小遣いを決めるついでに、良い機会と思って自分の将来と向き合ってみましょう!

残った金額が「お小遣い」に使える上限額

ここまでで計算した「毎月の収入」から「毎月の支出+毎月の貯金額」を引いた金額が、「お小遣い」に使える上限額となります。

例:毎月の収入30万円・支出20万円・貯金5万円の場合

30万-20万-5万=5万 「お小遣い」の上限額は5万円

ただ、これを「夫のお小遣い」として全額渡す必要はありません。あくまで使える上限額です。

最初に考えた、最低限必要なお小遣いの額と照らし合わせて、

- 夫のお小遣い用 2.5万円

- 妻のお小遣い用 1.5万円

- 家族でのお出かけ用 1万円

といった風に分配することになると思います。分配の比率はどんな形でも良いですが、決めた金額を崩さないで済むようにしっかり考えましょう。

夫としても「最初の月はお小遣い5万もらえていたのに、次の月から3万円に減った」となるより、最初からしっかり計算して「この金額しかお小遣いに出せないよ」と言われた方が、納得できると思いますので。

あと家計を考えてくれない夫の場合ほど、「家族の思い出・息抜き用の予算」はゼロにしない方が絶対に良いです。ここを全部夫の小遣いに食われていると、ママのストレスは爆増すると思います。

我が家は夫婦ともにお小遣い0円

ここからは我が家の夫婦ともにお小遣い0円の実例を紹介していきます。(毎月決まったお小遣い制度を設けていない、という意味です)

我が家のスペック

我が家のスペックとしては、夫婦共働きでしたが、僕が去年ガンになったり、今年初の子どもが生まれたり、男性育休取得をきっかけに退職に追い込まれたり…で、ちょっと家計的にはドタバタ上下しています。

大体の毎月の状況としては、夫婦合わせて、収入30万円・支出23万・貯金7万・お小遣い0円といった形ですね。

なぜ「夫婦ともにお小遣い0円」にしたのか

そもそも夫婦ともにお小遣い0円にした理由は、「お互いに物欲がほとんどない」「家族で楽しく過ごす為にお金を使いたい」という意見が一致していたからです。

ただやっぱりお金が必要になる時はあるので、基本はお互いお小遣い0円で、欲しいもの・ランチや飲み会などがあるときだけ、その都度家計と相談して使う。という形になっています。

家計は僕が管理していますが、僕が使う場合もきちんと妻に伝えています。

夫婦ともにお小遣い0円の結婚生活を2年ほど続けていますが、今では、今後の生活の為に貯金を手厚くしたいという考えもプラスされて、問題なく続けられています。

実際どれくらい使っているのか

ざっくりですが、

- 僕(夫):

- 月1回あるかないかの飲み会

- 年1~2回、服を買う

→月平均5千円くらいのイメージ。

- 妻:

- たまに友達とのランチ

- 年に数回、服や雑貨

→月平均5千円~1万円くらいのイメージ。

「0円」と言いながら使っているじゃん!と、ツッコまれそうですね。すみません。笑

ただ、実際に全く使わない「0円」の月もあります。僕の友達の少なさが功を奏していますね。

このお小遣い0円スタイルが正解というより、「うちはこういう価値観だったから、この形が一番しっくりきた」という一例として読んでもらえたらと思います。

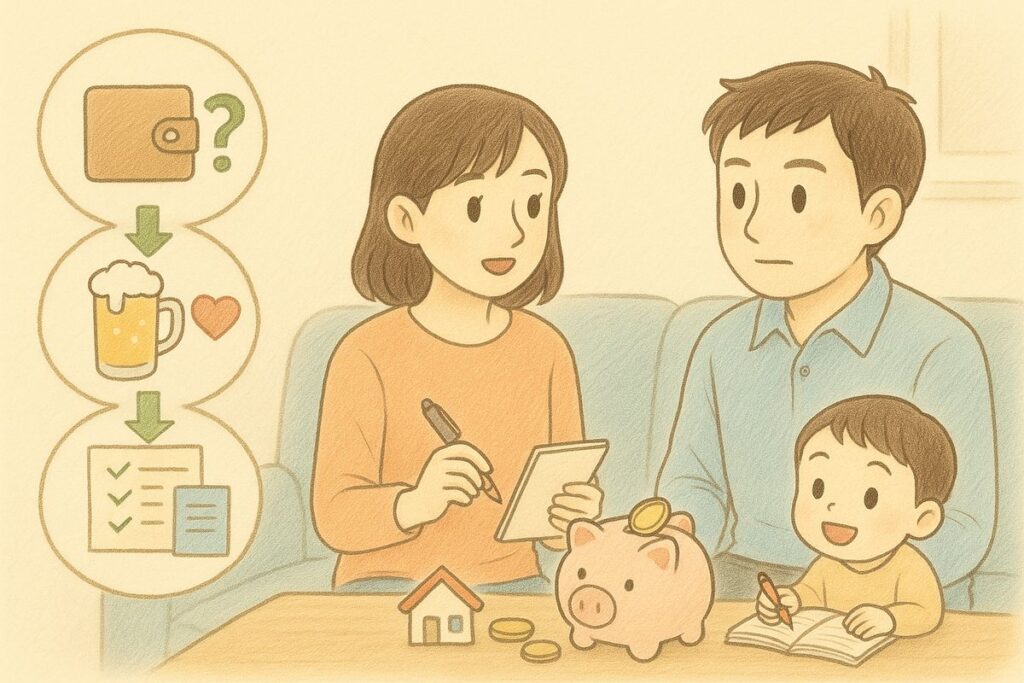

夫の小遣いを減らす前に、確認したい3つのポイント

ここは「夫のお小遣いを減らしたい!」と思っているママへの、パパ目線から1つだけお願いです。いきなり額だけを判断する前に、3つだけチェックしてほしいポイントを紹介します。

お小遣いに何が含まれているか

さっきも書いたとおり、

- ランチ代込みの3万円

- ランチ代は家計の3万円

のお小遣いは、全然別物です。

もし今の小遣いの中に、

- ランチ代や電車代

- 仕事で必要な交際費

- スーツ・ワイシャツ代

などなど、全部入っているなら、単純に「平均より多いから減らそう」は危険です。仕事がままならなくなる可能性がありますので…。

ストレス発散するお金はあるか

仕事がハードなパパほど、

- 晩酌のビール1杯

- 月1回の友人との飲み会

- たまに銭湯でリラックス

みたいなところで精神を整えている場合も多いです。

今のお小遣いを減らすとそれらができなくなる、という状態だと精神的な逃げ場がなくなってしまいます。

「お小遣いは減らすけど、晩酌のビールは家計から確保するよ」みたいな、精神面へのフォローも考えてくれると、仕事のストレスで追い詰められているパパ的にはすごく助かると思います。

「減らします宣言」になっていないか

これはパパ側の性格にもよりますが、「来月から小遣い1万円減らすね」と一方的に決められると、正直めちゃくちゃショックで抵抗したくなります。笑

- 家計の現状

- 何の為にどれくらい貯めておきたいか

- 今のペースでいくと、1年後・3年後にどうなりそうか

このあたりを数字で一緒に確認した上で、「だから◯◯円くらいに一回してくれない?」という風に提案されると、パパも前向きに飲み込みやすいです。

僕自身もそうですが、仕事しているパパって理屈っぽい生き物なんですよね。「お小遣い減らすよ!根拠はなんとなく家計が厳しいから」だと、自分のお小遣いを守ろうと「ほかにも削れる所あるでしょ」と、理論武装しだすんですよ。

だからこそ、逆に数値でしっかりと説明されると「たしかに今後の家族の生活の為には、お小遣い減らすしかないね」となりやすいんですよね。

まとめ

最後に、この記事のポイントをまとめます。

- 子育て世代パパのお小遣いは、調査によって1万〜4万円くらいが多い

- 大事なのは、自分の家計と貯金の目標からお小遣いを逆算すること

- 我が家は「基本お互い0円」で、欲しい時だけ申請するスタイル。

年換算すると、夫婦それぞれ月1万円くらいに落ち着いている。 - 夫の小遣いを減らす前に、お小遣いに何が含まれているか、ストレスは大丈夫か、一方的な「減らします宣言」にならないかをチェック

僕はお小遣いというものは、自由なお金というより「家計から切り出したひとつの予算」と思っています。結婚して、子どもができたんですから。自分だけで使えたお金が、夫婦のものになるのも、家族のものになるのも、当たり前やと思っています。

ただ、ご家庭によって色んな考え方がいますし、夫婦で意見が合わないことだってたくさんありますよね。

平均値や家計としての数字もありますが、自分の考え方や気持ちも出し合って、「この額なら、ギリギリだけどやっていけそうだね」と思えるラインを、夫婦一緒に探せたらベストだと思います。

この記事が、夫婦お互いが納得できるお小遣いの額を見つける手助けになれば幸いです。

最後までご覧いただきありがとうございました。

【次のおススメ記事】

コメント